Что происходит с кредитом после смерти заемщика

Многие люди мечтают получить наследство от богатого родственника, ожидая приобрести движимое и недвижимое имущество, деньги. Но в настоящее время нередки случаи, когда скончавшийся оставляет непогашенный банковский кредит. Эту задолженность впоследствии предстоит гасить наследникам. Поэтому встает вопрос, всегда ли нужно оплачивать кредит умершего родственника.

Нормативное регулирование кредитных отношений

В России кредитные операции регулируются правовыми документами. Одни разработаны для всех финансовых организаций, а другие действуют только внутри конкретного банка. Основным документом является Гражданский кодекс РФ, глава 42 «Заем и кредит». Выдача займов клиентам регулируется Положением Банка России № 54-П «О порядке предоставления (размещения) кредитными организациями денежных средств и их возврата (погашения)» от 31.08.1998.

Расчет процентов осуществляется исходя из Положения ЦБ №39-П «О порядке начисления процентов по операциям, связанным с привлечением и размещением денежных средств банками».

Помимо этих документов, существуют и другие, влияющие на проведение банковских операций. К ним относятся Уголовный и Налоговый Кодексы России, законы «О залоге», «Об ипотеке».

Обязательство погашения кредита в случае смерти должника

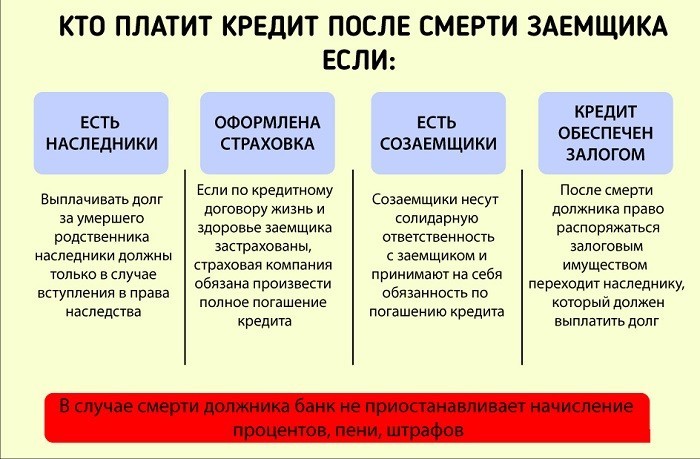

Статья 1175 ГК РФ гласит, что выплата кредита после смерти заемщика ложится на плечи его наследников. Причем не важно, упомянуты они в завещании или это правопреемник по закону. Возмещение непогашенного займа должно производится гражданином лишь при вступлении в права наследования. Если по завещанию правопреемниками становятся несовершеннолетние дети, возврат денег распространяется на них.

Кредиты после смерти должника придется платить их родителям, опекунам.

При застрахованном кредите

Банки при оформлении кредитного договора часто предлагают застраховать займ. Так они пытаются обезопасить себя от невозврата предоставленных денег. Это касается таких случаев, как потеря заработка, смерть заемщика. При наступлении подобной ситуации долг перед банком гасит страховая компания, а наследники получают оставленное им имущество без обременений. На деле все обстоит далеко не так.

Не каждый случай страховщики признают страховым.

Откажут в выплате, если кончина заемщика наступила при следующих обстоятельствах:

- тяжелой и продолжительной болезни;

- самоубийстве;

- причина не установлена;

- в результате венерического заболевания;

- пропущен срок обращения в страховую компанию.

При отсутствии страховки

Часто граждане, оформляя кредит, отказываются его страховать. В этом случае на плечи правопреемников ложится наследование кредита после смерти заемщика.

Существует лишь одна возможность не оплачивать долг – официально отказаться от наследства. Прежде чем пойти на такой шаг, следует разобраться, какой вариант выгоднее.

Наследование долговых обязательств

Любой наследник, который принял имущество умершего, не может отказаться от его долговых обязательств. Есть несколько исключений. Это ненаследуемые долги, которые не переходят по наследству. Так, обязательства скончавшегося, которые должен был выполнить лично он. Например, возмещение ущерба здоровью или выплата алиментов. Есть еще ряд моментов, когда правопреемник может принять имущество без долгов.

Оплата кредита наследниками умершего не производится в случаях, когда:

- есть страховка, покрывающая долг;

- незнание наследников о непогашенном кредите (в течение срока давности не было извещений от банка);

- предмет залога перешел другому лицу.

Вступление в права наследства

Если правопреемник принимает наследство, то все долговые обязательства покойного автоматически переходят к нему. В том числе – кредиты, штрафы и пени. Заимодавцы вправе предъявить свои претензии к исполнителю завещания или к наследственному имуществу до момента принятия наследства.

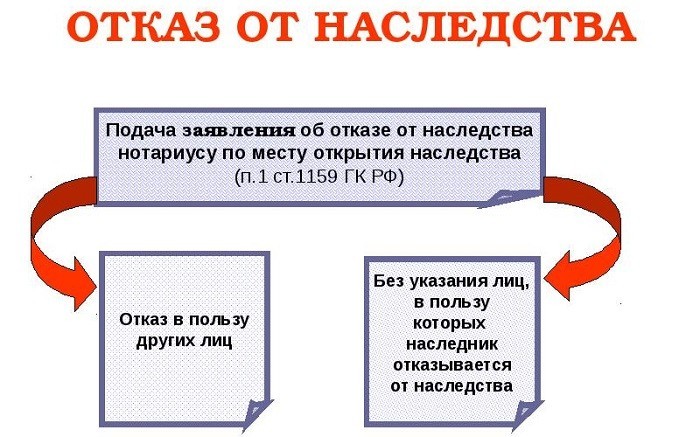

Отказ от наследства

При появлении любых долговых обязательств у наследника есть возможность отказаться от имущества и тем самым снять с себя ответственность за невыплаченный умершим кредит. Сделать это целесообразно, когда стоимость получаемого имущества намного меньше величины унаследованного займа.

На принятие решения, которое будет бесповоротным, отводится 6 месяцев.

Законодательство разрешает подать соответствующее заявление тремя способами:

- личный визит в нотариальную контору;

- письмо с уведомлением;

- через доверенное лицо.

Отказ обязательно следует оформить юридически. Неявка с заявлением к нотариусу будет означать, что гражданин фактически принял наследство при совершении с ним каких-либо действий.

Имущество, от которого отказались все потенциальные правопреемники является выморочным и переходит государству вместе с кредитами.

Разделение обязательств между наследниками

Сумма невыплаченного кредита делится не равными частями между принявшими наследство. Каждый будет выплачивать причитающийся ему эквивалент полученной доли. Кредит по соглашению может погасить один из правопреемников, а потом остальные вернут ему свои части долга.

Начисление процентов и штрафов за просрочку платежей

Сразу после кончины заемщика родственникам следует подать в банк заявление, подтвержденное свидетельством о смерти. Если этого не сделать, то будут начисляться пени за несоблюдение графика и задержку платежей по кредитному договору. Поэтому не нужно ждать полгода до вступления в права наследования, чтобы сумма долга не возросла из-за начисленных штрафов.

После получения заявления банки ждут окончания срока вступления в наследство. Начисленные за этот период неустойки можно оспорить в судебном порядке.

Если человек до кончины вносил своевременные платежи, а наследник не отказывается от погашения кредита, то начисленные пени либо уменьшат, либо отменят.

Частные случаи погашения кредита умершего должника

Застрахованный кредит частично или полностью гасит страховая компания. Если же она не хочет выплачивать долг клиента по необоснованным причинам, наследникам придется обратиться в гражданский суд. Ни в одной ситуации банки не имеют права требовать досрочного погашения кредита.

При наличии залога

Часто банки выдают крупные кредиты гражданам только под залог имущества. После смерти заемщика вся его собственность переходит к наследникам. Если родственники не захотят оплачивать такой займ, финансовая организация конфискует залоговое имущество и продаст его на торгах.

Вырученные деньги пойдут на погашение кредита. Оставшуюся сумму перечислят наследнику.

При наличии поручителей

Если после смерти должника родственники отказываются от прав наследования, деньги банку выплачивает поручитель. Он же несет судебные издержки и прочие возникающие расходы. Ему же придется гасить займ, оставшийся после умершего, если родственники приняли наследство, но отдавать долги не собираются. В дальнейшем поручитель вправе потребовать у наследников уплаченные банку деньги через суд.

Порядок действий родственников после смерти заемщика

- получить свидетельство и справку о смерти наследодателя;

- предоставить в банк копию документа;

- у нотариуса написать заявление о вступлении в наследство;

- спустя полгода со дня смерти заемщика официально принять имущество;

- оформить новый кредитный договор вместо старого;

- продолжать вносить платежи;

- в конце года оформить декларацию и перечислить налог на полученное наследство.

Способы уменьшения задолженности

После вступления в права наследования гражданин не может отказаться от погашения унаследованного кредитного долга.

Уменьшить сумму, подлежащую к уплате, ему посильно. Для этого рекомендуется не делать перерывов во внесении платежей, чтобы избежать начисления банком штрафов и неустоек. Если пени все же начислены, при наличии уважительных причин стоит попробовать договориться с банком об аннулировании штрафов. Как правило, финансовая организация идет на уступки. В противном случае сумму долга можно уменьшить после обращения в суд.

Видео

Статья обновлена: 17.08.2019