Рефинансирование кредита Сбербанка, взятого в Сбербанке

Реальная возможность уменьшить ежемесячную нагрузку на семейный бюджет и сократить общую переплату по займам – рефинансирование кредита в Сбербанке для физических лиц. При одобрении операции все текущие задолженности объединяют, а процентную ставку снижают.

Суть услуги

Клиент получает целевой заем на более выгодных условиях – со значительным снижением процентной ставки и увеличением срока кредитования. Этими деньгами он погашает все действующие ссуды, чтобы потом рассчитываться только со Сбербанком. Контрактом можно оговорить льготный период, на который не нужно выплачивать основной долг или проценты, или получение дополнительной суммы на текущие нужды. Ежемесячный платеж при этом останется неизменным.

Возможность осуществления

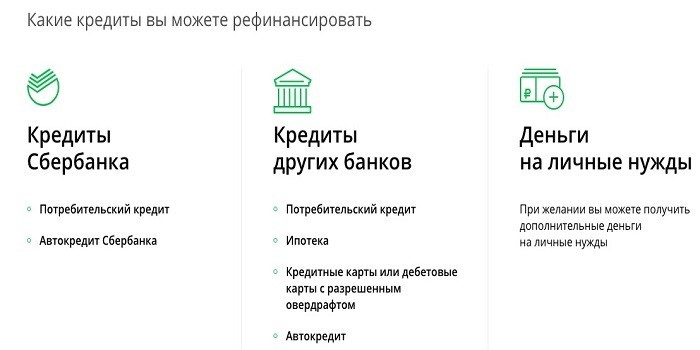

Рефинансированию подлежат только потребительские займы и автокредиты, оформленные в Сбербанке. Общим пакетом можно объединить до пяти ссуд. При этом одну из них должен выдать сторонний банк. Предложение не распространяется на ипотечные кредиты, кредитные карты и карты с овердрафтом от Сбербанка.

Условия предоставления услуги:

- отсутствие просрочек по займам;

- до окончания срока кредитных договоров не менее 90 дней;

- ссуды ранее не рефинансировались.

За 180 дней с момента рассмотрения заявки клиент должен погасить все долги, указанные в договоре, иначе сделка будет аннулирована.

Условия предоставления

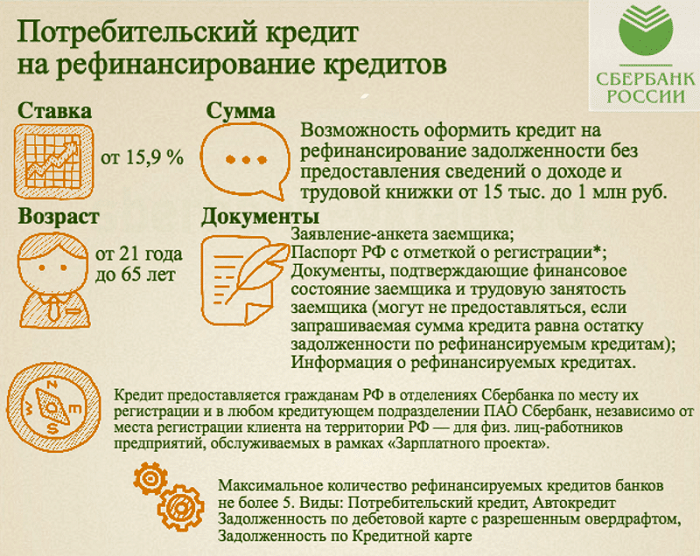

Получить деньги на погашение текущих задолженностей можно только в рублях РФ. Валютные займы оптимизации не подлежат. Конкретные условия рефинансирования в Сбербанке зависят от типа кредита, который пересчитывается. Базовое предложение:

- сумма – от 30 тысяч до 3 миллионов рублей;

- обеспечение – не требуется;

- комиссия за выдачу ссуды – отсутствует;

- срок от 3 месяцев до 5 лет;

- постоянная/временная регистрация на территории обслуживания банка;

- официальное подтверждение доходов;

- процентная ставка – от 12,9% годовых.

В качестве поручителя/созаемщика выступает супруг/супруга клиента (исключение – наличие брачного контракта). Если у обратившегося временная регистрация, он не получает пенсию или заработную плату через Сбербанк, не трудится в фирме, прошедшей аккредитацию в этом финансовом учреждении и не имеет в нем открытых счетов – кредит выдается на срок, не превышающий срок действия временной регистрации.

Другие требования к заемщикам:

- полная трудоспособность, наличие постоянного места работы;

- возраст – от 21 года до 75 лет;

- трудовой стаж – от 6 месяцев.

Процедура оформления

Потенциальный заемщик пишет заявление на рефинансирование. Клиенты Сбербанка могут сделать это онлайн на сайте. Перед подачей обращения можно подойти к менеджеру ближайшего отделения и получить подробную консультацию. Сотрудник поможет правильно составить заявку-анкету.

Документы для оформления:

- паспорт гражданина РФ;

- трудовая книжка;

- справка о доходах с места работы;

- действующие договоры с банками;

- СНИЛС.

Операцию должен одобрить кредитный отдел. Заявка рассматривается за 14–20 дней с момента ее подачи. Если все документы оформлены правильно и предоставлены сразу, срок рассмотрения будет минимальным. После того как операция одобрена, клиент приходит в отделение банка и перезаключает кредитный договор.

Рефинансирование ипотеки

Перекредитовать в Сбербанке можно любой ипотечный заем другой организации. Процентная ставка по кредиту на погашение текущих задолженностей составит 9,5% годовых. Необходимые для рассмотрения вопроса документы:

- анкета заемщика;

- паспорт с постоянной/временной пропиской;

- копия трудовой книжки, выписка из нее, справка 2-НДФЛ;

- договор ипотечного кредитования, заключенный со сторонним банком с графиком платежей.

Дополнительно могут потребоваться документы об отсутствии задолженности и объеме остаточной суммы. Банк имеет право настоять, чтобы сведения о доходах были предоставлены на фирменном бланке. Кредитный комитет рассмотрит ситуацию и вынесет вердикт. Если операция одобрена, в течение 90 дней заемщик обязуется предоставить в банк остальные бумаги:

- справку об оценке недвижимого имущества;

- документы о праве собственности на жилье;

- выписку из Единого государственного реестра недвижимости (ЕГРН);

- технический паспорт;

- заверенное нотариусом согласие созаемщика на передачу объекта под залог.

Преимущества и недостатки

Плюсы:

- снижение ежемесячного платежа;

- уменьшение процентной ставки по ранее взятым займам;

- оптимизация процесса погашения.

Недостатки рефинансирования – продолжительная процедура оформления и увеличивающийся срок платежей. Растет общая сумма возврата, что может сделать услугу невыгодной. Перед тем как принять решение о перекредитовании, нужно все точно пересчитать.

Сравнение с реструктуризацией задолженности

Перекредитование в Сбербанке актуально, когда есть заем от стороннего банка. Если его нет, то долг можно только реструктурировать. Эти процедуры похожи, но во втором случае клиент заключает новый договор со своим же банком. Правила предоставления услуги более жесткие, так как привлекать выгодными условиями уже нет причины. Больше шансов получить одобрение на процедуру у человека, который действительно не может платить в прежнем объеме.

- утратил трудоспособность;

- находится в отпуске по уходу за ребенком;

- попал под сокращение штата;

- призван на срочную службу.

Видео

Статья обновлена: 15.06.2019